Единая упрощённая налоговая декларация

Елена Янова

Организации и ИП обязаны регулярно сдавать в ФНС налоговые декларации, чтобы отчитаться о проведённых финансовых операциях и уплате налога. Если на протяжении отчётного периода компания не занималась предпринимательской деятельностью, бухгалтер имеет право заполнить не обычную форму, а единую упрощённую налоговую декларацию (ЕУНД). Разберёмся в том, при каких условиях можно отправить налоговикам упрощённую декларацию и как сдать этот документ.

Кто сдаёт единую упрощённую налоговую декларацию

Компании и предприниматели, которые ведут дела на территории России, должны отправлять отчётность в ФНС, СФР и другие ведомства, даже если предприятие приостановило работу. В этом случае бизнес подаёт нулевые отчёты. Вместо нескольких видов «нулёвок», в налоговую можно отправить единую упрощённую налоговую декларацию.

В ЕУНД можно вписать данные о четырёх видах налога:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог при упрощённой системе налогообложения (УСН);

- единый сельскохозяйственный налог (ЕСХН).

Подать ЕУНД могут организации и ИП как на общем режиме налогообложения (ОСНО), так и на спецрежимах. При этом отправлять упрощённую декларацию вместо нулевых разрешено не всем. Сдавать ЕУНД имеют право только те компании и предприниматели, у которых во время отчётного периода:

- Не было объектов налогообложения по тем налогам, которые отражены в декларации. Например, плательщик НДС не продавал товары и не оказывал услуги, а компания на УСН не получала доход.

- Не происходило движение средств на банковском счету и в кассе. В этом случае учитываются любые поступления на счёт компании и списания с него. Если предприниматель перевёл зарплату своим сотрудникам, получил заём, оплатил коммунальные услуги или комиссию за ведение счёта в банке, он не сможет подать ЕУНД.

Заполнение единой упрощённой налоговой декларации — это право компании, а не её обязанность. При желании бухгалтер может составить полный комплект нулевой отчётности и отправить в ФНС его. Многие молодые организации, которые ещё не начали вести деятельность, выбирают ЕУНД, потому что её просто заполнить, и это помогает экономить время предпринимателя.

Сроки сдачи единой упрощённой налоговой декларации

Налоговую декларацию по упрощённой системе необходимо сдавать ежеквартально. Крайний срок сдачи — 20-ое число месяца, который следует за отчётным кварталом. Если день сдачи декларации выпадает на выходной или праздник, отправить отчётность нужно на следующий рабочий день.

| Сроки сдачи единой упрощённой налоговой декларации | |

|---|---|

| Период сдачи | Крайний срок |

| За предыдущий год или IV квартал предыдущего года | 20 января |

| За I квартал текущего года | 20 апреля |

| За I полугодие или II квартал текущего года | 20 июля |

| За 9 месяцев или III квартал текущего года | 20 октября |

Согласно письмам Минфина № 03-02-08/27798 и ФНС № АС-4-3/12847@, компании и ИП на упрощённой системе налогообложения могут сдавать ЕУНД только по итогам года, а не каждый квартал.

Как заполнить единую упрощённую налоговую декларацию

Форма ЕУНД (код 1151085 по КНД) дана в приложении № 1 к приказу Минфина № 62н. Скачать бланк единой упрощённой налоговой декларации в форматах PDF и XLS можно на нашем сайте.

ЕУНД разрешено заполнять как от руки, так и на компьютере. При заполнении бумажного документа необходимо писать шариковой или перьевой ручкой чёрного или синего цвета. Использовать корректирующие средства («штрихи» или «замазки») запрещено. Если бухгалтеру нужно исправить ошибку в декларации, он должен зачеркнуть неправильное значение, вписать в графу верные данные и попросить расписаться рядом с этим полем директора или другого сотрудника, от лица которого документ отправят в налоговую.

Единая упрощённая налоговая декларация: образец заполнения

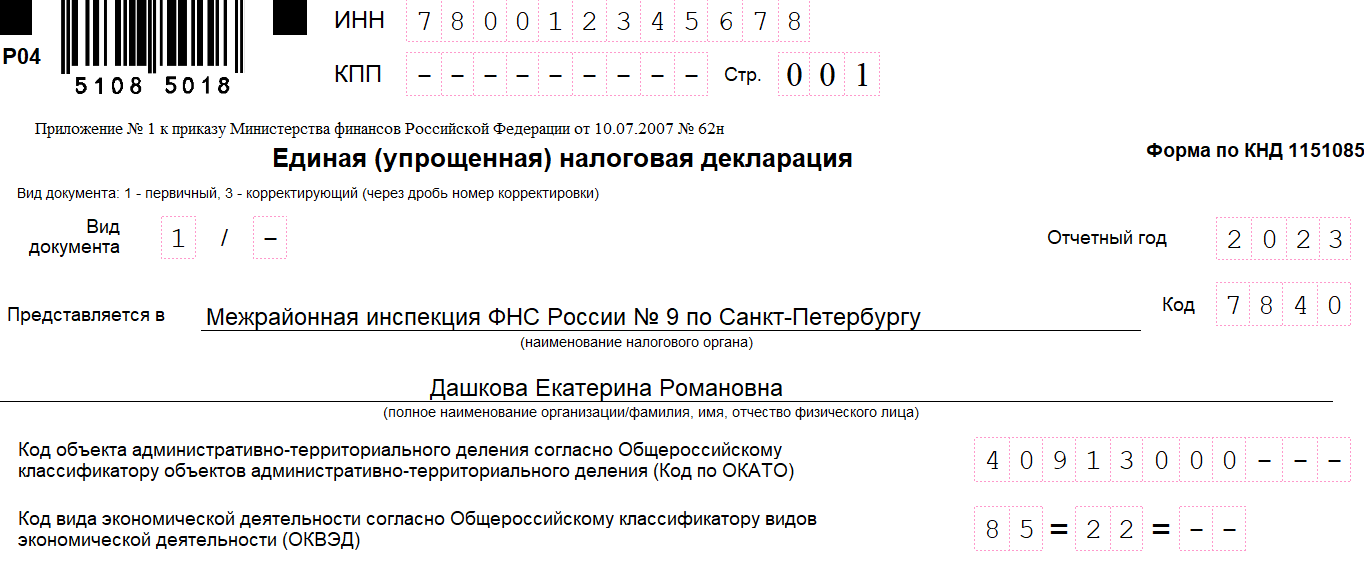

Бланк единой упрощённой налоговой декларации состоит из двух страниц: титульного листа и листа для физлиц, которые не являются индивидуальными предпринимателями. Первую страницу должны заполнить все организации и ИП, вторую — физические лица без статуса ИП, которые не указали свой ИНН на первой странице.

В «шапке» титульного листа нужно указать следующие сведения:

- Идентификационный номер налогоплательщика. Юрлица должны поставить «0» в двух первых клетках поля и вписать ИНН в оставшиеся десять. Например, идентификационный номер 1234567890 в графе декларации будет выглядеть так: 001234567890.

- Код причины постановки на учёт (КПП). Это поле заполняют только юрлица. ИП в этой графе ставит прочерки.

- Вид документа: первичный или корректирующий. Если налогоплательщик подаёт отчёт в первый раз, он ставит в этом поле «1/–». Если бухгалтер заполняет уточнённую декларацию, ему нужно вписать «3» в первую клетку, а после косой черты указать порядковый номер корректировки.

- Отчётный год — год, за который подаётся ЕУНД.

- Название и код инспекции ФНС, в которую налогоплательщик отправит документ.

- Полное название организации или ф. и. о. предпринимателя.

- Код инспекции ФНС по Общероссийскому классификатору территорий муниципальных образований (ОКТМО). Эти данные вписывают в поле «Код по ОКАТО». Узнать код по ОКТМО и другие реквизиты отделения налоговой можно с помощью специального сервиса на сайте ФНС.

- Код вида деятельности компании или ИП по ОКВЭД.

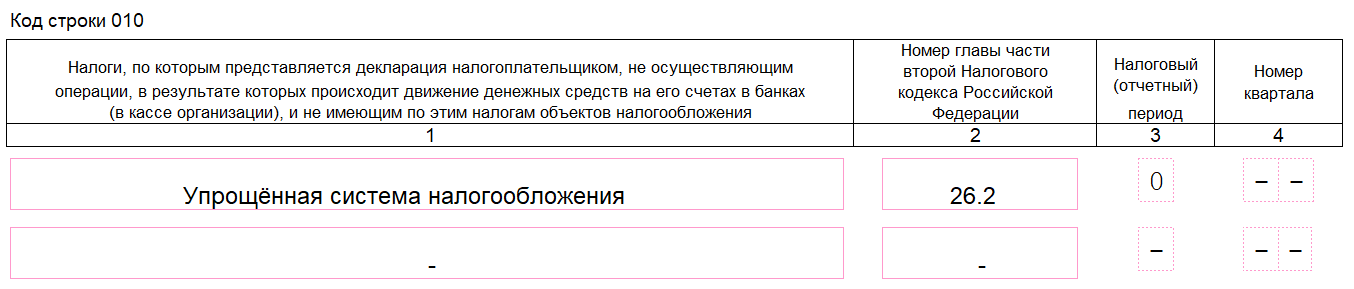

Далее требуется внести данные в таблицу налогов:

- Вид налога: НДС, налог на прибыль, УСН или ЕСНХ.

- Номер главы Налогового кодекса, в которой описаны правила, регулирующие уплату этого налога.

- Отчётный период. Если компания отчитывается за квартал, в этой графе нужно поставить «3», за полугодие — «6», за 9 месяцев — «9», за год — «0».

- Номер квартала. Указывается только в том случае, если отчётным периодом для налога является квартал.

Разберёмся в том, как заполнять таблицу для разных видов налога:

| Столбец 1. Вид налога | Столбец 2. Глава НК РФ | Столбец 3. Налоговый (отчётный) период | Столбец 4. Номер квартала |

|---|---|---|---|

| Налог на добавленную стоимость | 25 | 3 | 01 (для I квартала); 02 (для II квартала) и т.д. |

| Налог на прибыль | 25 | 0 (если ЕУНД за год); 3 (за I квартал); 6 (за I полугодие); 9 (за 9 месяцев) |

не заполняется |

| Упрощённая система налогообложения | 26.2 | 0 (предусмотрен только отчёт за год) | не заполняется |

| Единый сельскохозяйственный налог | 26.1 | 0 (предусмотрен только отчёт за год) | не заполняется |

Пример заполнения таблицы для ИП на УСН:

Ниже потребуется указать номер телефона налогоплательщика и количество страниц сданной декларации. В блоке с подтверждением достоверности и полноты указанных сведений должен поставить подпись руководитель компании, индивидуальный предприниматель или уполномоченный представитель организации или ИП.

Нулевая единая упрощённая налоговая декларация

Должны ли налогоплательщики сдавать нулевую единую упрощённую налоговую декларацию за год или другой период? В сущности, этот вопрос не имеет смысла.

ЕУНД заполняют в тех случаях, когда организации или ИП требуется подать «нулёвки» по УСН, ЕСХН, НДС или налогу на прибыль. Упрощённая налоговая декларация заменяет нулевые формы и по сути представляет собой нулевой отчёт. Любая ЕУНД — нулевая, так как в ней содержится информация о том, что в течение отчётного периода компания не платила налог, потому что не совершала никаких налогооблагаемых действий.

Как сдать единую упрощённую налоговую декларацию

Юридические лица должны сдавать единую упрощённую налоговую декларацию в инспекцию ФНС по месту нахождения организации. Индивидуальные предприниматели — в отделение налоговой по месту прописки.

В отличие от ряда других документов, ЕУНД можно подать в бумажной форме. Предприниматель имеет право принести документы лично или передать их через своего представителя. Кроме того, компания может отправить бумаги заказным письмом с описью вложения.

Чтобы отправить декларацию в электронном виде, налогоплательщику потребуется усиленная квалифицированная электронная подпись (УКЭП). УКЭП должна быть выпущена на имя руководителя компании или ИП. Сдать документы в электронной форме можно через Личный кабинет юрлица или ИП на сайте ФНС или с помощью специальных сервисов для отправки отчётности в контролирующие органы.

Штраф за несдачу единой упрощённой налоговой декларации

Если компания или ИП опоздали со сдачей единой упрощённой налоговой декларации или вовсе не отправили её в ФНС, предприятие накажут по статье 126 Налогового кодекса. За каждый несданный отчёт организации придётся заплатить штраф в размере 200 рублей. Кроме того, обвинение компании может повлечь и наказание для должностного лица, например, главного бухгалтера. В соответствии со статьёй 15.6 КоАП РФ сотруднику назначат штраф в размере от 300 до 500 рублей.

Реже региональные налоговые инспекции пытаются взыскать штраф по статье 119 НК РФ. В письме № 03-02-07/2-118 Минфин указывает, что предпринимателей, которые не сдали в срок ЕУНД, нет оснований наказывать по этой статье. Однако на практике ИФНС может назначить такой штраф. Если компанию обвинят в нарушении, ей придётся заплатить 1 тысячу рублей за каждый несданный документ.

Елена Янова

Продукты по направлению

Читайте блог про отчетность

Налоги на маркетплейсах: как выбрать систему налогообложения

Нужно сдать отчётность?

Оставьте заявку, мы подключим сервис сдачи отчетности.

1С-УП

1С-УП Астрал Доверенность

Астрал Доверенность МЧД

МЧД Доки

Доки 1С-ЭДО

1С-ЭДО Астрал.ЭДО

Астрал.ЭДО Астрал iКЭДО

Астрал iКЭДО 1С-ЭПД

1С-ЭПД Роуминг

Роуминг 1С-ЭТП

1С-ЭТП Астрал Подпись

Астрал Подпись Подпись ФНС

Подпись ФНС Корпоративный УЦ

Корпоративный УЦ КриптоПро

КриптоПро JaCarta LT

JaCarta LT JaCarta-2 SE

JaCarta-2 SE Рутокен Lite

Рутокен Lite Рутокен ЭЦП 2.0.2100

Рутокен ЭЦП 2.0.2100 Рутокен ЭЦП 3.0

Рутокен ЭЦП 3.0 Астрал.Безопасность

Астрал.Безопасность 152doc

152doc Астрал.Маркировка

Астрал.Маркировка Продукты 1С

Продукты 1С Астрал.Платформа

Астрал.Платформа Внесение изменений

Внесение изменений Астрал.Торги

Астрал.Торги Регистрация бизнеса

Регистрация бизнеса Астрал.СКРИН

Астрал.СКРИН Астрал.ОФД

Астрал.ОФД Онлайн-кассы

Онлайн-кассы